個人再生

住宅ローンの滞納・借金返済の不能・自己破産・民事再生など、人生の借金を 一緒になって考え、不動産の売却やローンの返済方法をご提案いたします。まずはお1人で悩まず、お気軽にご相談ください。

●競売 ●任意売却 ●セール&リースバック

●任意整理 ●個人版民事再生 ●自己破産

競売

競売とは…

債務者が住宅ローンや借入金の返済をできなくなったとき、債権者が裁判所に申し立てることによって、担保として提供を受けていた不動産や債務者の財産を差し押さえ、裁判所の権限によって強制的に売却をし、その売却代金から支払いを受け、債権の回収に充てる手続きです。

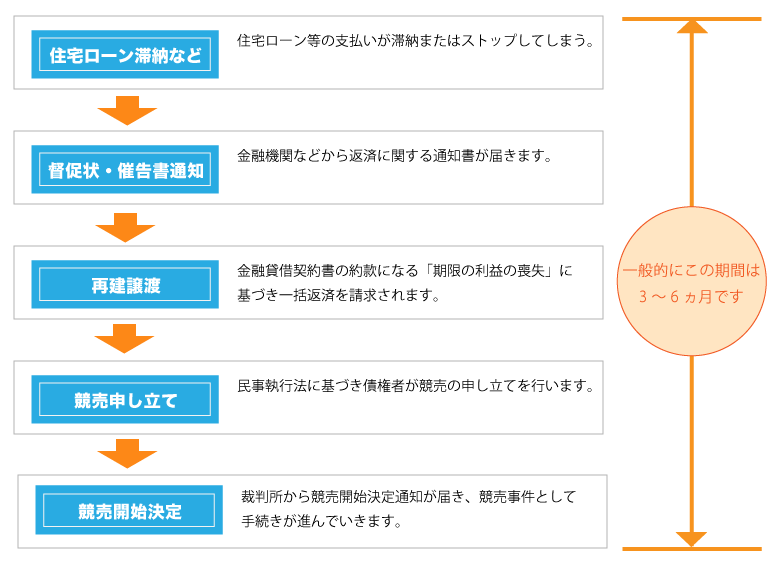

Q.住宅ローンを滞納してしまったり、税金管理費を滞納するとどうなりますか?

A.毎月返済中の住宅ローンの支払いを滞納すると『期限の利益』の喪失事由となり、借入残額を一括返済しなければなりません。これが不可能な場合は債権回収の手段として債権者は管轄裁判所に競売申し立て手続きを行う事が出来ます。また、税金や管理費を滞納した場合でも債権者は不動産を差し押さえる事ができ、競売申し立て手続きを行う事が出来ます。

競売になると所有者の意志とは関係なく強制的に売却の手続きが進んでしまいます。

Q.競売開始が決定されてしまうと、どうなりますか?

A.管轄裁判所は競売に関していくつかの手続きを経ていきます。これらの手続きに要する期間は管轄裁判所によって異なりますが、おおよそ3か月~6か月を要しますので競売開始決定の通知が来たから即座に入札されるわけではありません。しかし1カ月前後で裁判所の執行官が訪ねてきて、競売資料作成のために内部写真の撮影をしたり、誰が住んでるか?どのような権利関係なのか?などを報告する事になります。これらの資料は入札期日が決定すると一般入札のために裁判所のホームページや各種媒体によって公告されます

任意売却

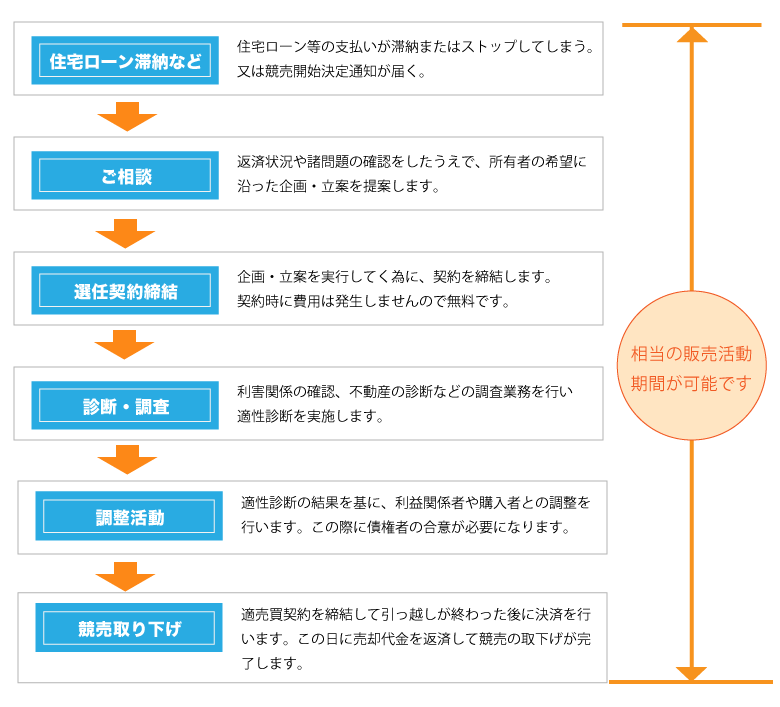

Q.任意売却とは何ですか?

A.任意売却とは、住宅ローンを滞納してしまったり、借入金が返済不能になってしまった場合に有効な解決手法の一つです。

一括返済が出来ないときは裁判所に不動産競売を申し立てられ差押えの登記がされてしまいます。不動産競売の手続き開始決定がされると、裁判所主導のスケジュールで売却準備が進んでいきます

しかし任意売却では競売開札日の前日までを期限に、所有者主導のスケジュールで売却準備を進める事が可能です。所有者主導のスケジュールとは、親戚や知人に買ってもらい賃貸として継続居住したいときの買主選定や引越日等に関する日程選定等を行う事が出来ます。

また競売の場合、落札価格の内訳は抵当権の設定順に振り分けられるため、劣後する場合の税金や管理費等の債務は全額残ったり、買受人に対して引越費用を請求することはできませんが、任意売却の場合、売却代金の中から住宅ローンの他に税金(固定資産税、住民税等)の滞納や管理費等の滞納などの清算や引越費用等の配分を認めてもらう事が出来ます。ただし、通常の不動産取引とは異なり任意売却では、債権者から取引に関する合意を得ることが絶対条件となります。 合意を得る際の判断基準の一部として、競売で落札された場合と一般市場での価格を精査したうえでの任意売却の価格整合性、競売の場合と任意売却の場合の債権回収にかかる期間、取引全体の遵法性等があり、これらを総合的に精査の上で判断されます。

任意売却の流れ

任意売却の費用

任意売却の費用は宅地建物取引業第46条1項2号の報酬規定が定めるとおりです。この費用は取引が成立した際に不動産の売却代金から必要経費として配分が認められますのでお手元から費用を負担して頂く事は一切ありません。

任意売却の可能期間

任意売却の可能期間は競売の開札期日の前日まで可能です。しかし、債権者は早期段階での解決を目的としてますので現実的には開札期日の前日まで時間を猶予してもらう事は大変困難になってきてます。債権者によっては、競売を申し立てた後の任意売却は受け付けない事もあります。また、診断・調査や調整活動に十分な時間を要しますし、落ち着いて解決する時間を確保するためにも返済が苦しくなったときなどの早期段階でご相談いただくことをお薦めします。

任意売却後の残債について

任意売却後の残債はなくなるわけではありませんが、債権者側も不動産を売却して返済したことを十分考慮して相談の上で返済方法を決定して行きます。収入状況や勤務形態、または債権者の査定方法によって変化しますが、一般的には生活状況報告書を作成して月額返済可能額を算出して返済していきます。返済期間の基準を2~3年間前後に査定している債権者もいるので、月額返済額×2年+αで残りの残債免除を検討してくれることもあります。

セール&リースバック

Q.セール&リースバックって何?

A.「子供の学校の学区域を変えられないから引越できない…」「事業所として登録しているため移転できない…」セール&リースバックとは、買受支援者へ不動産を売却して、賃料を支払う事で継続して不動産を利用したい方へ有効な解決手法です。

不動産はリースバック終了後に買い戻し優先権にて不動産を買い戻すことも可能です。

不動産が債務超過している場合でも任意売却を併用する事で、セール&リースバックが可能になります。

任意整理

Q.任意整理って何?

A.任意整理とは、返済を続けていく事を前提として、裁判所を介さずに債権者と借金の減額や月々の支払いを減額の交渉をして、原則36回以内に完済する新たな契約を将来利息0%で締結して和解する整理方法です。

借入当初からの金利を利息制限法(10万円まで年利20%、10万円~100万円まで年利18%、100万円以上年利15%)の利率で引き直し計算をして超えて支払っていた部分を借金の残額から減額します。

もし借金の残額以上に返済していた場合には過払い金の返還請求を行うことができます。また、弁護士・司法書士が依頼を受任すると、各債権者にその旨の通知をおこない、直接の借金返済に関する取り立てを受けることもありません。

任意整理では、原則として元金の減額ができませんが、保証人が付いている借金を除いて手続きを行いたい方にとっては、最適な債務整理手法と言えます。

個人版民事再生

Q.個人版民事再生って何?

A.個人版民事再生とは、住宅や自動車等の財産を守ったまま住宅ローン以外の借金を一定のルールに従って債務額の5分の1、あるいは100万円まで債務を圧縮してもらい、住宅借入特別条項を適用することで住宅を守りながら原則として3年間(最長5年間)で支払っていく債務整理方法です。時価換算した財産が借入金を上回らない事(清算価値保証)や、最低弁済額の返済が可能な事などの条件がありますが自己破産と違い、ギャンブルで作った借金が不認可事由とはされていません。また、弁護士・司法書士が依頼を受任すると、各債権者にその旨の通知をおこない、直接の借金返済に関する取り立てを受けることもありません。尚、個人版民事再生には小規模個人再生と、給与所得者等再生の2種類があります。個人版民事再生は、住宅や自動車などの財産を所有して手放したくない方に最適な債務整理手法と言えます

自己破産

Q.自己破産って何?

A.自己破産とは、借金をどうしても返せない人が生活するために必要な家財道具の総額99万円を除き、他の財産の全て返済にあてて清算して、再出発するために残った借金を免除(免責)してもらうまでの制度です。

これは破産法という法律に定められた国の制度で、借金に苦しんでいる人を救済して経済的な更生を図ることを目的としているため自己破産すると選挙権がなくなるのでは?戸籍や住民票に載ってしまうのでは?といったことも決してありません。また、弁護士・司法書士が依頼を受任すると、各債権者にその旨の通知をおこない、直接の借金返済に関する取り立てを受けることもありません。自己破産では、大切な不動産や自動車を手放すため、失うものも大きいかと思いますが、借金は帳消しになるので『心機一転、ゼロから人生の再出発をはじめたい』という方にとっては、最適な債務整理手段と言えます。

Q.自己破産するとどうなるの?

A.自己破産の手続きは、まず申立人は申立書を地方裁判所に提出することになります。裁判所は破産決定の原因を審理して、申立人に支払不能などの破産の条件が備わっていれば破産決定がなされます。

しかし、破産が決定しても、それだけでは借金がなくなったことにはなりませんので、免責決定を受ける必要があります。免責とは破産の手続き上において、返済することが出来ない債務を免除してもらうことを言います。これも破産決定と同様に、免責不許可事由の審理をして、免責決定がなされれば借金は免除となります。もし免責不許可事由に該当し、免責不許可の決定がなされてしまうと借金および破産者の受ける不利益は残ることになってしまいます。