生前対策・家族信託について

「家族信託」とは、

一言でいうと『財産管理の一手法』です。

資産を持つ方が、特定の目的(例えば「自分の老後の生活・介護等に必要な資金の管理及び給付」等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、

その管理・処分を任せる仕組みです。 いわば、「家族の家族による家族のための信託(財産管理)」と言えます。

家族・親族に管理を託すので、高額な報酬は発生しません。

したがって、資産家のためのものでなく、誰にでも気軽に利用できる仕組みです。

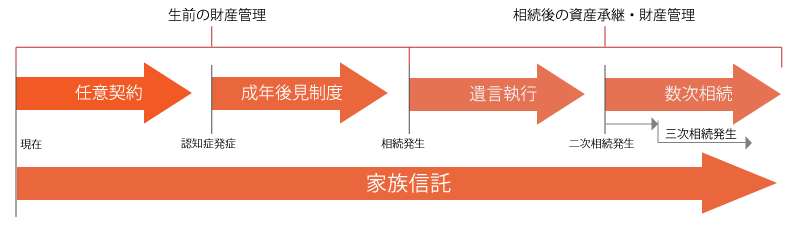

家族信託のメリット

家族信託には広く知られている「任意契約」「成年後見制度」「遺言」の各機能の良いところが含まれます。

それぞれの制度を利用するには、それぞれに別の手段を必要としますが、家族信託では1つの信託契約の中に、それらの機能を盛り込めることが最も大きなメリットと言えます。

契約締結と共に、委託者は財産管理を受託者にゆだねることになります。

そして、その後、受託者が病気や事故、認知症などで判断能力を喪失したとしても、一切の影響を受けずに受託者による財産管理が遂行できるため、成年後見制度の後見人による財産管理の必要がなくなる可能性があります。

また、最終的に、委託者の相続が起きた後、誰にどのような財産を遺すといった遺言で書くべきところを信託契約で遺しておくことで、預けていた財産の承継先が指定できるため、遺言の機能も備えていると言えるのです。

一般的な「信託」と「民事信託・家族信託」の違い

とっても使える身近な信託「民事信託・家族信託」

一般的に「信託」というと、信託銀行等の“遺言公正証書作成コンサルティング+遺言書保管+遺言執行”としての 「遺言信託」、

あるいは投資商品としての「投資信託」を 思い浮かべる方が多いと思いますが、「民事信託・家族信託」の「信託」は、全く違います!

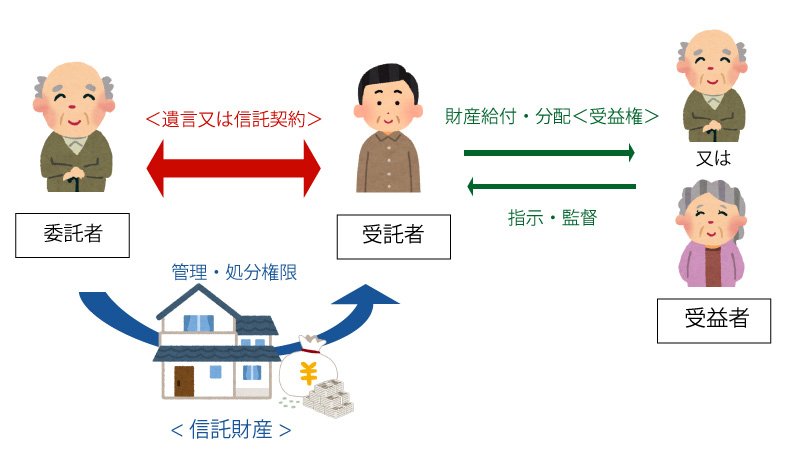

「信託」とは?

「信託」とは、財産を持っている方(委託者)が信託行為(遺言・信託契約等)によって、信頼できる人(受託者)に対して不動産・預貯金等の財産を移転し、一定の目的(信託目的)に沿って誰か(受益者)のためにその財産(信託財産)を管理・処分する法律関係を指します。

「家族信託」の代表的なメリット

後見制度に代わる柔軟な財産管理を実現できます。

成年後見制度(法定後見・任意後見)は、負担と制約が多い!

毎年の家裁への報告義務の負担。資産の積極的活用や生前贈与、相続税対策ができない。

元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理を、本人が判断能力を喪失した後は、本人の意向に沿った財産管理をスムーズに実行できます。加えて、積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も、受託者たる家族の責任と判断で可能となります。

法定相続の概念にとらわれない“想い”に即した資産承継を実現できます。

通常の遺言では、2次相続以降の資産承継先の指定不可!

家族信託では2次相続以降の資産承継者の指定が可能です!

不動産の共有問題・将来の共有相続への紛争予防に活用できます。

共有不動産は共有者全員が協力しないと処分できない。

将来、兄弟が不動産を共同相続してしまうと同様の問題が生じる。

家族信託では共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができる!

民事信託・家族信託は、高齢者や障害者のための財産管理として大変有効!

民事信託(遺言信託・信託契約)の中でも、特に“高齢者や障害者のための財産管理の仕組み”として普及することが期待されている信託スキーム(“福祉型信託”や“家族信託”と言われるもの)は、

遺言や成年後見制度を補完する機能を 果たすことが可能な大変有効な仕組みと言えます

民事信託・家族信託は、高齢者や障害者のための財産管理として大変有効!

本人が死亡した後に遺される配偶者や子に認知症や何らかの障害があり、既に判断能力が低下している場合には、任意後見制度又は法定後見制度を利用するのが一般的ですが、

これに代わる機能として、あるいは成年後見制度を補完するために、信託制度を活用することが考えられます。

成年後見制度の利用が難しいケースへの活用

成年後見制度は、判断能力が衰えていなければ利用できませんので、

判断能力のある重度の身体障害者や浪費者にとっては、 財産管理契約(任意代理契約)や民事信託による対応が必要とされる場合があります。

高齢者の柔軟な資産運用・相続税対策への対応

成年後見制度はあくまで本人の財産管理・権利擁護を目的とする制度なので、成年後見を利用すると本人の保有資産の積極的な運用や相続税対策は原則できません。

”これから長期計画で積極的な資産運用や相続税対策を考えたい”資産家の高齢者のようなケース(例えば、遊休地にアパートを建設したり、相続税の納税資金確保のために保険に加入したりする計画)では、

その計画の途中で判断能力が低下してしまうと計画が頓挫してしまうリスクが伴います。

判断能力が衰える前に不動産や預貯金等を信託することで、長期的な視野に立って、本人の財産を柔軟に運用・活用することが可能になります。

事業承継への対応「“後継ぎ遺贈型受益者連続信託”」

中小企業における事業承継問題で、代表取締役であり大株主である自分亡き後の経営権(=自社株)の行方をどうするかは、 最重要な問題です。

自分亡き後、まずは妻に自社株を譲り経営を任せるが、妻亡き後は経営能力のある次男に会社を任せたいような場合に、“後継ぎ遺贈型受益者連続信託”を効果的に利用することができます。

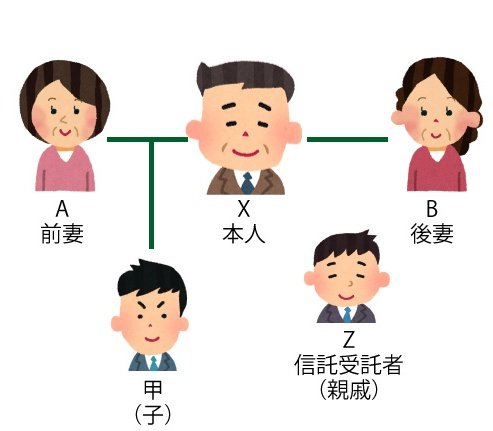

前妻・後妻やその子らへの配慮≪“後継ぎ遺贈問題”≫

前妻にも後妻にも子供がいない夫の場合を考えましょう。

自分亡き後の遺産は、まずは配偶者(後妻)に全てをあげるが、後妻亡き後に残る財産があるのであれば、それは前妻にあげたいというケースにおいて、“後継ぎ遺贈型受益者連続信託”を利用すれば実現できます。

岩田行政書士事務所での「民事信託・家族信託業務の流れ」

STEP1.電話・無料法律相談フォームでのお問い合わせ

お電話又は無料フォームでの受付後、ご相談日時を調整させて頂き、面談で詳細にお話をお伺いいたします。

>お電話 055-993-8006

STEP2.方針確定、御見積、必要書類、タイムスケジュール等のご案内

詳細な事情を伺った結果、制度設計の方針(遺言による信託か契約による信託か、受託者は誰か等々)や総費用の概算御見積、必要書類、今後のタイムスケジュールなどをご案内いたします。

STEP3.民事信託の設計コンサルティングのご依頼

今後の方針や御見積を確認して頂き、正式にお申し込み下さい。

STEP4.家族会議へ出席・ご説明

信託制度の導入は、非常に重要な決断になりますので、後のトラブル(相続争い等)にならないように、可能な限りご家族・ご親族の理解と納得のいく制度設計にすることが大切です。そのために委託者・受託者のみならず、家族内で民事信託に関する理解・情報を共有すべく、家族会議に当職が同席して、委託者の想いや方針、信託導入の意図等のお話をします。

STEP5.文案作成・必要書類の代理取得

遺言書又は信託契約書への記載希望内容を適切な表現に落とし込み、文案を作成いたします。

ご希望であれば、必要な資料を代理取得することもいたします。

STEP6.公証人役場への事前調整・日時予約

遺言公正証書又は信託契約公正証書の文案にご納得いただければ、公証人役場に事前に資料を提供して、公正証書の文案の調整と公証人役場の日時の予約をします。 ※遺言の場合は遺言者自身、信託契約の場合は契約当事者(委託者及び受託者)が必ず公証人の面前で作成することが必要です(代理人による作成ができません)。

STEP7.公正証書作成

予約した日時に公証人役場または出張先で公正証書を作成します。

STEP8.不動産の信託登記・信託財産の分別管理開始

契約による信託の場合で、信託財産の中に不動産がある場合は、信託を原因とする登記手続きや預貯金の移動を行い、受託者が管理を開始します。

家族信託制度の費用

一般に必要となる主な費用 概ね信託財産の0.7%~1%

1. 家族信託コーディネーターが最適な制度の仕組みを設計するコンサルティング報酬

| 不動産財産の評価額 (現金及び固定資産税評価額) | 報酬額(税別) |

|---|---|

| 3,000万円未満 | 20万円 |

| 3,000万円以上、1億円未満 | 1,000万円ごとに6万円追加 |

| 1億円以上、10億円未満 | 1億円ごとに15万円追加 |

| 10億円以上 | 200万円+個別設定 |

2.信託契約公正証書を作成するための公証役場の手数料実費

3.不動産登記の登録免許税実費及び司法書士の登記手続き報酬

4.信託監督人などへの報酬(設置する場合)